时隔六年,Uber又一次以豪赌的姿态回到了自动驾驶的牌桌上。

据外媒袒露,Uber欢喜参加越过100亿好意思元,用于采购数万辆自动驾驶汽车,并对干系的研发公司进行股权投资。其中向电动车新贵Rivian注资最高可达12.5亿好意思元,并计议从2028年开动,采购至少10000台基于其R2平台的自动驾驶SUV,当作Uber平台上的Robotaxi。

这记号着Uber生意模式的一次重要转向。自Dara Khosrowshahi接替首创东谈主Travis Kalanick以来,Uber一直勤劳于于剥离重资产、高风险的业务,聚焦于其中枢的“轻资产”网约车和外卖平台模式。2020年,Uber将耗资巨大的自动驾驶研发部门ATG=出售,在其时被外界渊博解读为“实时止损”的奢睿之举。

但是,只是几年后,商场风向澈底变了。当Waymo的无东谈主车队在旧金山、凤凰城等10个好意思国城市安宁地穿梭,每周提供越过40万次付费做事时;当特斯拉的FSD系统通过纯视觉决策,在数百万辆车上进行着史无先例的范围化数据迭代时,Uber的不停层较着意志到了危急:要是改日的出行由自动驾驶汽车主导,那么一个只领有App和用户,却不掌捏中枢运力的平台,其价值将被无穷稀释,以至可能被澈底取代。

因此,这次百亿好意思金的参加,并非一时兴起,而是Uber在认清践诺后的势必遴荐。

Uber的算盘:从“裁判”到“买办”

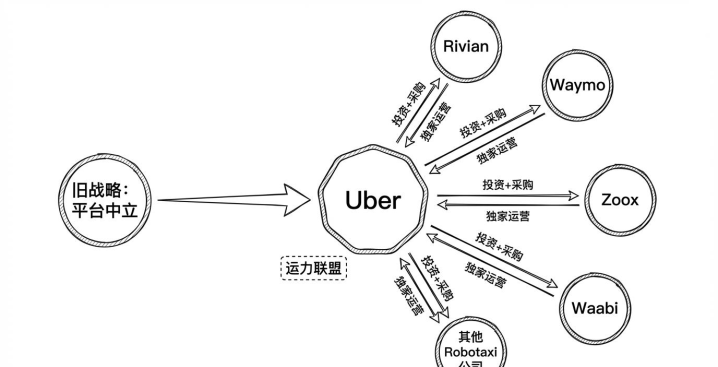

Uber念念要从夙昔试图成为自动驾驶“技巧研发者”的梦念念,飘浮为一个求实的“运力整合者”和“本钱赋能者”。在出售ATG后,Uber的策略是成为一个绽放平台,像一个“自动驾驶的App Store”,接入通盘Robotaxi运营商,包括Waymo、Motional、百度等。这看似机灵,因为它幸免了千里重的研发和制形成本。

但这个策略也有一个致命的弊端:它假定通盘Robotaxi运营商齐乐意将我方运力接入一个第三方平台,并与其共享利润。当Waymo这么的头部玩家范围弥散大,汇注效应弥散强时,它实足有智商、也有动机建造我方的叫车摆布,平直面抵消耗者,从而绕开Uber。

届时,Uber的价值仅限于一个导流渠谈,议价智商将极低。

这便是Uber这次策略升级的根柢原因。单纯的平台互助模式过于脆弱,它必须与运力进行深度绑定。与Rivian的互助模式便是最好的例证:Uber不仅是采购方,如故投资方。通过股权投资和渊博订单欢喜,Uber为Rivian的自动驾驶研发提供了重要的资金和生意化落地场景。当作答复,这批Robotaxi将在Uber汇注上独家运营。

这种模式正在被Uber快速复制。除了Rivian,Uber还与Lucid(商量Nuro)、Zoox(亚马逊旗下)、Wayve、Waabi等越过25家自动驾驶干系公司达成了不同深度的互助。它不再只是是一个中立的平台,而是变成了一个手持本钱和订单的“买办”,在民众范围内筛选、投资、缓助那些有后劲但又需要其商场渠谈和资金救援的自动驾驶技巧公司。

通过这种时势,Uber试图构建一个属于我方的、多元化的自动驾驶运力定约。这个定约的存在,不错确保在改日,Uber的平台上永恒有车可叫,不至于被单一的巨头卡住脖子。同期,通过投资,它也能共享这些技巧公司成长的红利。这是一种典型的“用资产换时辰,用本钱换生态”的打发。它甩手了在技巧上单点冲破的幻念念,转而追求在生意生态上的合纵连横。

Waymo的壁垒:工程的胜仗与时辰的复利

要意会Uber面对的挑战有多大,就必须看清领跑者Waymo仍是建造了多高的壁垒。

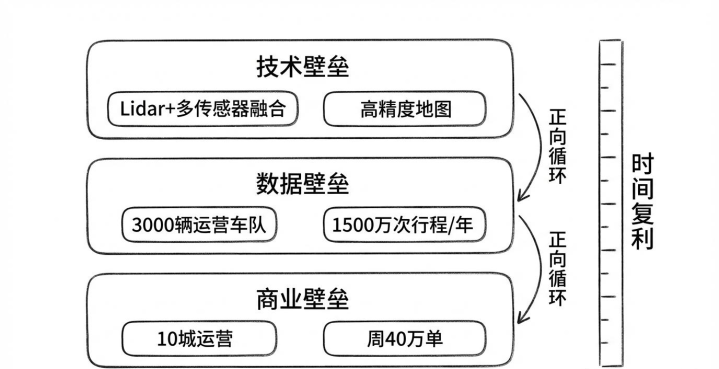

Waymo是自动驾驶规模的“正流派”。它禁受了Google“不计成本、追求极致”的工程师文化。其技巧道路是典型的多传感器交融决策,即同期使用激光雷达、毫米波雷达和录像头,并通过高精度舆图进行辅助。这种决策的优点是冗余度高,感知智商极其可靠,尤其是在各式极点天气和复杂光照条目下。

多年来,外界对Waymo最大的诟病是其成本鼓励和膨胀迟缓。但是,经过十多年的赓续参加,Waymo仍是开动展现出“时辰的复利”效应。字据其公布的数据,其第六代硬件系统的单元成本已降至2万好意思元以下,比上一代镌汰了50%。更重要的是,其运营数据仍是形成了强劲的正向轮回。

目下,Waymo在好意思国10个城市运营着约3000辆Robotaxi,周订单量越过40万,并计议在2026年底达到每周100万次。在2025年,Waymo完成了1500万次行程。这些海量的、真实的生意运营数据,牛牛是其算法迭代最贵重的燃料。Waymo声称,其车辆导致严重伤害的事故率比东谈主类司机低90%。这种经过考据的安全性,是其简略得回各地监管批准、并赢得公众信任的基石。

Uber的前CEO,亦然其自动驾驶样式的肃肃东谈主Travis Kalanick最近在一次播客访谈中无谓婉词:“Waymo赫然着手于特斯拉。”他以为,Waymo现时的中枢挑战仍是不是技巧本人,而是“制造、范围化、蹙迫感和凶猛度”。

换句话说,Waymo仍是从一个研发样式,进化到了一个需要科罚供应链、坐蓐制造和商场膨胀的生意实体。

关于Uber而言,Waymo的壁垒是全见识的:技巧上,是经过十多年考据的、安全可靠的全栈决策;数据上,是数千万英里真实路测和生意运营蚁集的Corner Case;生意上,是仍是跑通的生意模式和初步形成的用户心智。这些齐不是Uber用100亿好意思元就能在短时辰内追上的。

特斯拉的赌局:AI的信仰与范围的暴力

要是说Waymo代表了工程派的极致,那么特斯拉则代表了AI派的信仰。

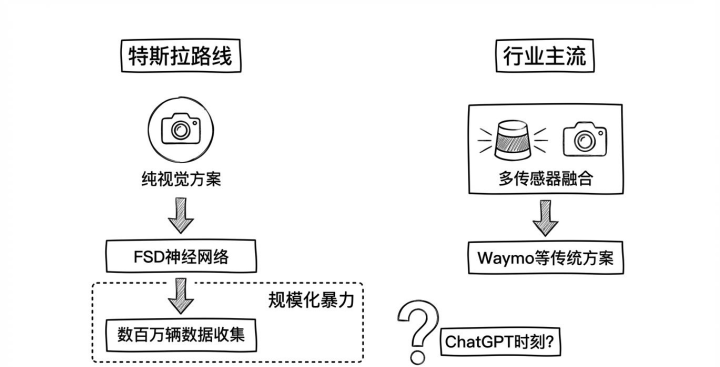

特斯拉的自动驾驶道路是独树一帜的“纯视觉决策”,即实足依赖录像头,像东谈主不异通过视觉信息来意会和驾驶。马斯克慑服,既然东谈主类不错用两只眼睛开车,那么领有8个录像头的汽车也一定不错。这种决策的最大上风在于成本极低,因为录像头是通盘车辆的标配,无需不菲的激光雷达。一朝奏效,特斯拉不错须臾通过软件更新,将谈路上数百万辆存量汽车升级为具有自动驾驶智商的车辆,其范围化后劲是Waymo难以比较的。

但是,纯视觉决策的技巧难度亦然指数级的。它对神经汇注的性能、数据处理智商和算法的鲁棒性提议了极高的要求。Travis Kalanick将特斯拉的道路刻画为在恭候一个“ChatGPT时刻”——即通过模子和数据的暴力堆砌,竣事智商的分解式冲破。

目下,特斯拉的FSD Beta版天然取得了长足的跨越,但在无东谈骨干预的Robotaxi运营上,还远远过时于Waymo。它在奥斯汀的试点车队范围仅有约35辆车,且大部分时辰需要安全员监控。字据向NHTSA(好意思国国度公路交通安全不停局)敷陈的数据,其事故率和需要东谈主工干预的频率也远高于Waymo。

但特斯拉的恐怖之处在于其“范围的暴力”。数百万辆特斯拉汽车每天齐在民众各地的谈路上行驶,联翩而至地网罗各式长尾场景数据,为神经汇注的西宾提供了取之不尽用之不竭的“养料”。这种数据网罗的范围和种种性,是Waymo几千辆测试车队无法企及的。要是“数据+算力=智能”的范式在自动驾驶规模设置,那么特斯拉的后劲便是无穷的。

关于Uber来说,特斯拉是一个更不成控的变量。Waymo是可敬的敌手,其发展旅途了了可见;而特斯拉则是一个“黑箱”,没东谈主知谈它的“ChatGPT时刻”何时到来。一朝到来,数百万辆私家特斯拉车主就不错在舒坦时将车辆接入特斯拉我方的Robotaxi汇注,须臾形成一个巨大的、漫衍式的运力池。这种模式对Uber的冲击将是废弃性的。

结语:Uber买的不是技巧,是生态位

回到最初的问题:Uber还能追上Waymo和特斯拉吗?

谜底是:在中枢自动驾驶技巧上,基本不成能。它仍是错过了最好的研发窗口期。Waymo的着手是十年工程蚁集的成果,特斯拉的着手是基于其雄壮车队和AI研发的特有上风。Uber目下入局,岂论遴荐哪条路,齐只是一个随从者。

但是,这并不料味着Uber就输掉了整场干戈。Uber的百亿好意思金,信得过要买的不是技巧本人,而是一个特有的“生态位”。

这个生态位是“羼杂运力汇注的主导者”。在可料念念的改日,至少10到15年内,东谈主类司机不会实足覆没。自动驾驶的擢升将是一个渐进的、分区域、分场景的经由。举例,在天气晴明、路况简便的城市中枢区,Robotaxi可能成为主流;但在郊区、恶劣天气或需要稀奇做事的场景下,仍然需要东谈主类司机。

Uber的上风在于,它领有民众最大的东谈主类司机汇注和最训诲的司乘匹配、救助和订价系统。它的新策略,正是在这个基础上,嫁接一个由多家技巧公司构成的、我方深度参与的Robotaxi运力定约。

这使得Uber简略提供一种特有的羼杂做事:当用户叫车时,系统不错字据实时供需、天气、目的地等要素,智能匹配最符合的运力——可能是Waymo的Robotaxi,可能是Uber投资的Rivian Robotaxi,也可能是一个劝诫丰富的东谈主类司机。这种汇注的复杂性、纯真性和隐藏广度,恰正是纯Robotaxi运营商在早期难以具备的。

Waymo和特斯拉的方针是创造一个地谈的、由机器驱动的出行汇注。而Uber的方针,则是主导从“东谈主类驾驶”到“机器驾驶”这个漫长过渡期内的、东谈主机共存的羼杂出行生态。它用本钱相易了在这个生态中的讲话权和运力保险,确保我方不会在技巧变革的波澜中被边际化。

从这个角度看,Uber的百亿好意思元投资,是一笔清晰而求实的忽闪性开销。这场补课代价鼓励,但关于一家念念要在改日十年赓续生计下去的出行巨头来说,这可能是独一正确的遴荐。

竞争的结尾尚未到来抢庄牛牛app,但Uber至少为我方买到了赓续留在牌桌上的履历。

开云体育(kaiyun)官网