中国动力产业,再进一步!

一组数据足以印证:

汗漫2024年年底,我国真金不怕火油范畴高达9.3亿吨、再立异高,何况稳居世界第一。不仅如斯,宇宙千万吨级及以上真金不怕火油装配就有35家,占真金不怕火油总产能比重进步55%。

2025年,这个趋势依然褂讪,上半年我国原油产量、原油表不雅消费量和主要基础化学品消费量均完了同比正向增长,标明我国石化行业举座依然稳步上升。

与此同期,我国新动力产业也莫得掉队:2025年上半年,我国光伏新增装机212.21GW,同比增长107%;我国光伏累计装机量从此一举袭击1000GW大关。

石油石化和光伏产业巨头林立,我国民营真金不怕火葬行业也发展得可以。

{jz:field.toptypename/}其中,东方盛虹值得一说。

在我国民营真金不怕火葬行业中,东方盛虹、恒力石化、恒逸石化和荣盛石化并称“四大真金不怕火葬龙头”。

2025年前三季度,东方盛虹营收921.62亿元,同比下滑14.9%;净利润却为1.26亿元,同比增长108.91%。

这种净利润增速水平实属漠视。要知谈,2025年前三季度,恒逸石化和荣盛石化净利润增速仅为0.08%和1.34%,恒力石化更是出现了损失。

不外咱们也能发现,这种净利润同比增长率的“暴增”,内容上很猛进程是因为公司2024年功绩不睬念念。

2024年,由于国外原油市集价钱波动、石化行业市集供大于求,东方盛虹的部分家具价钱锐降,从而导致其真金不怕火葬业务发生损失,连累公司举座功绩。该年,公司净利润损失了22.97亿元。

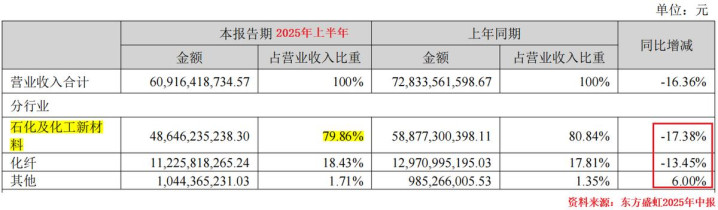

汗漫2025年上半年,“石化及化工新材料”仍然是公司最大营收来源,总营收占比高达79.86%。

前三季度,东方盛虹诚然完了了功绩复苏,不外不成否定,其“石化及化工新材料”和“化纤”这两伟业务,营收体量齐出现了昭着下滑。

不丢脸出,当今公司举座功绩在“平稳回血”,但主贸易务还靠近着压力。

那么,东方盛虹夙昔的出息在那里呢?

与其他企业不同,东方盛虹一开动并不是专研石化加工产业,而是起家于纺织业中的印染行业。

1998年,此时亚洲金融环境剧烈荡漾,东方盛虹创举东谈主缪汉根却拿出真的沿路身家收购东方丝绸。这种“冒险式”的彭胀并未留步,其后缪汉根还一步步收购了10家公司,以此快速切入纺织业上游化纤行业和真金不怕火葬行业,并逐渐成长为真金不怕火葬公司。

东方盛虹成本彭胀的最大特色即是“逆流而上”,从产业卑劣逐渐溯源到行业上游。依托鄙人游的深厚根基,公司更能知谈市集需要什么,进而勇于把上游产业链收于囊中。其时致使有句戏言:东方盛虹再连续发展,就要去挖油田、采石油了。

不外在挖“下一块油田”之前,东方盛虹需要先提高自己的盈利智商。

石油化工行业周期性波动大,企业受卑劣市集影响较大。家具价钱若是出现下滑,公司盈利智商就有可能受损,具体平直传导在公司毛利率上。

2020-2025年第三季度,公司毛利率波动幅度很大,最高可达16.72%,当今处于9.92%。不仅如斯,此前由于大举彭胀收购、新建形貌等向外大笔借款,牛牛游戏app导致公司每年齐有大笔利息支拨,2024年财务用度就高达48.74亿元,拉低公司净利率水平。

诚然2025年前三季度,公司毛利率和净利率齐出现了小幅回升,可依然位于较低水平。

东方盛虹莫得坐视岂论,开动走“多元化、各别化”阶梯。

起头,是老本行“纺织业”的各别化袭击。

前几年民众光伏装机量大增,光伏胶膜原料“光伏EVA材料”需求也水长船高,家具价钱一并高涨。

2021年,东方盛虹斥资143.6亿元收购国内最大的光伏级EVA材料供应商——斯尔邦的100%股权,切入光伏材料供应链。2022年9月,公司追加投资扩产能,逐渐成为国内光伏胶膜材料的主流供应商。

再生聚酯纤维界限比年来发展可以,其经受回收原料、省去造粒、干燥、再熔融等传统工艺措施,可省俭30%至40%的动力糜费,远景很广。

东方盛虹快东谈主一步,2018年就开动量产再生聚酯纤维,当今再生聚酯纤维年产能60万吨,坐拥民众最大的再生聚酯纤维分娩基地,隐蔽迪卡侬、耐克等国表里大客户。

而且在聚酯化纤界限,公司打响“错位竞争战”,家具以高端DTY家具为主,主攻超细纤维、鉴别化功能性纤维。据统计,当今其家具鉴别化率超90%,这也灵验隐痛了通例化纤家具的强烈市集竞争。

其次,是连续掘金光伏界限。

光伏封装材料包含EVA和POE,东方盛虹齐有所涉猎。

当今我国事民众EVA产能最大的国度,汗漫2024年年底,宇宙EVA总产能高达290万吨。东方盛虹子公司斯尔邦石化EVA年产能高达90万吨,产能范畴行业率先。

要知谈EVA分娩工艺经由复杂、征战爱戴难度大,行业进初学槛高,公司以此就占据了竞争上风。

当今在EVA家具卑劣消费需求中,光伏级EVA占比超50%。据统计,2025年上半年我国光伏组件产量为310GW,同比增长14.4%。由此可见东方盛虹的光伏市集远景还在进一步怒放。

POE材料主要运用于光伏行业的N型电板和双面双玻组件。当今,民众POE供应被陶氏化学、埃克森好意思孚、三井化学、LG化学等外资企业摆布,国内市集还有很大空缺。

如今,这种情况行将被东方盛虹改写:2022年9月,公司已完成800吨/年的POE中试装配树立并收效产出及格家具。公司已成为国内少数同期掌抓光伏级EVA和聚烯烃POE自主中枢分娩本事的企业之一。

2026年1月7日,公司晓谕其年产能10万吨的POE装配一经建成并投产,当今处于市集开拓阶段,部分家具一经供应卑劣光伏行业等客户。

当今摆在东方盛虹眼前的问题,是怎样均衡新家具形貌插足,并尽量保证财务持重。

汗漫2025年第三季度末,公司流动欠债高达1007.25亿元,远超其177.2亿元的货币资金储备。

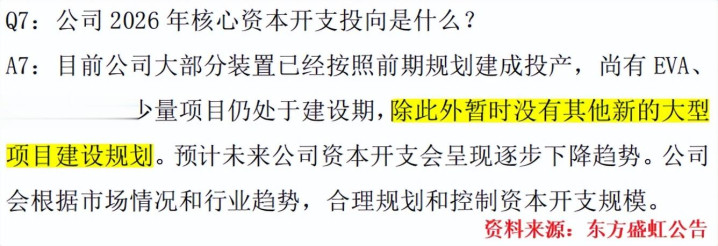

对此,公司2026年1月曾公开示意,当今其大部分装配已基本投产,惟一少许形貌处于树立期,瞻望夙昔其成本开支会逐渐下跌。“守住钱袋子”之后,东方盛虹有望进一步升迁其财务水平。

总的来说,现时东方盛虹正处在关键“渡劫”期。

一方面,纺织、光伏等新材料产能有望连续开释,公司有望进一步升迁功绩;另一方面,1000亿流动欠债也给公司带来压力。

东方盛虹能否嘱托压力、功绩更进一步,取决于夙昔高端新材料业务能否成长为公司坚实的利润撑持。咱们静瞻念其变。