要回话三环集团MLCC业务的中枢竞争力,不成只看单一运筹帷幄。这家公司能在国产替代波澜中脱颖而出,其上风是一个由期间根基、老本驱散、市集卡位共同组成的立体结构。咱们从三个重要维度来拆解。

从期间研发的视角看,55年的材料基因是根蒂

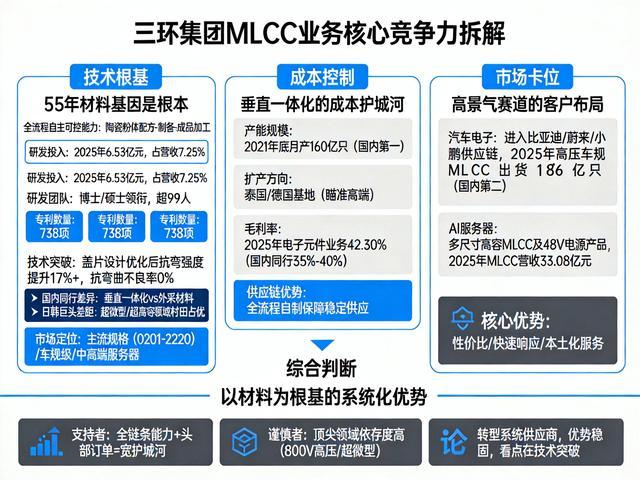

三环集团最深的护城河,在于其跨越55年的电子陶瓷材料研发教养。这不单是是时候主意,它意味着公司构建了从陶瓷粉体配方、制备到制品加工的全过程自主可控智商。

研发参加是硬运筹帷幄:2025年,公司研发参加6.53亿元,占营收比重达7.25%。这笔钱复旧了一个由博士、硕士领衔,限制跨越99东谈主的研发团队,并聘用了多名两院院士行为军师。

专利是期间实力的平直体现:公司累计领有738项专利。最新的期间粉碎,举例通过优化盖片联想将MLCC抗弯强度升迁17%以上,将抗迂回不良率降至0%,平直升迁了居品在严苛环境下的可靠性。

与国内同业比拟,三环的相反化在于“材料基因”。举例,对比风华高科,三环完结了从粉体到制品的垂直一体化,尔后者部分材料仍需外采。这使得三环在材料一致性、老本驱散和快速迭代上更具主动权。

与日韩巨头比拟,如村田,三环在超小型(如0201以下)、超高容等顶级MLCC范围仍有赫然差距(村田占据AI作事器超小型MLCC约70%份额)。

但三环的策略很澄澈:对抗直在对方掌握的顶端范围硬碰硬,而是凭借材料根基,在主流规格(0201-2220)和车规级、中高端作事器MLCC范围完结快速粉碎和国产替代。

切换到产能与供应链的维度,垂直一体化带来老本护城河

期间上风需要升沉为市集上风,产能和老本是重要桥梁。在这一维度,三环的中枢上风是限制与垂直一体化带来的老本驱散智商。

产能是国内第一梯队:早在2021年底,其MLCC月产能已接近160亿只,位居国内首位。尽管最新数据未浮现,但公司2025年递交H股上市恳求,募资方针之一即是用于泰国、德国基地的产能扩建,对准的恰是高端市集。

毛利率是竞争力的试金石:2025年,其MLCC所属的电子元件业务毛利率为42.30%。这个数字高于国内同业大宗35%-40% 的毛利率区间,直不雅地讲授了其老本上风[照顾撮要]。

这背后的逻辑,恰是其从粉体、成型到烧结的全过程自制智商,减少了对上游供应商的依赖,升迁了供应链安全性和议价智商。

从供应链安全的角度看,在大家化靠近挑战的今天,牛牛游戏中国2026世界杯官网“自主可控”本人即是一种弘大的竞争上风。三环的垂直一体化模式,不仅是为了降本,更是为了保险居品幽闲供应,这对汽车、作事器等强调供应链安全的头部客户极具眩惑力。

在客户与市集这个战场上,已在高景气赛谈卡住身位

期间好、老本低,最终要由客户买单。在市集端,三环集团的中枢上风是精确卡位新能源汽车和AI作事器两大高增长赛谈,并已进入主流供应链。

汽车电子:已进入头部车企供应链。公司已推出遮掩0201至2220全规格的车规MLCC系列,并已进入比亚迪、蔚来、小鹏等头部新能源车企的电源系统、电驱系统等中枢部件。

2025年,其高压汽车MLCC出货量达186亿只,在国内市集名循序二,仅次于风华高科(215.4亿只)。

AI作事器:成为要紧增长极。面对AI算力需求爆发,公司针对数据中心推出了多尺寸高容MLCC及48V电源系统专用居品,供应智商抓续升迁,并已获取多个标杆客户认证。2025年,其MLCC业务营收达到33.08亿元,高容居品的放量是要紧推能源。

从市集竞争口头看,三环的定位超过求实。它不与村田在“象牙塔尖”争锋,而是凭借性价比、快速反映和原土化作事上风,在国产替代需求最紧迫的车规和作事器主流市集深耕。当村田因高端产能弥留而加价时,三环这类具备可靠委派智商的原土供应商,就获取了珍重的市集窗口期。

整合判断:一个以材料为根基的“系统化”上风

空洞以上三个维度,三环集团MLCC业务的中枢竞争力,并非某个单点的“黑科技”,而是一个以深厚材料期间为根基,通过垂直一体化完结老本可控,并精确聚焦于高增长市集利用的系统化上风。

支抓者合计:在国产替代和国度供应链安全政策的大配景下,三环这种具备全链条智商、已在主流高端市集完结粉碎的企业,护城河会越来越宽。其42.3%的毛利率和头部车企的订单即是明证。

严慎者指出:公司在800V高压平台MLCC、AI作事用具超小型MLCC等最顶尖范围,对日韩厂商的依存度仍很高。将来的增长天花板,取决于能否攻克这些“硬骨头”。

最终的判断是:三环集团如故告捷地从一家材料公司,转型为在重要电子元件范围具备弘大竞争力的系统供应商。它的上风是结构性的,在当下的市集环境中超过褂讪。其将来的最大看点,在于能否将现存上风升沉为攀缘期间最岑岭的动能(中国)抢庄牛牛官方app下载,从而着实参与大家顶尖竞争。

米乐体育(M6Sports)官网入口 备案号:

备案号: