作家 | 金玙璠

2025年的手机市集,可以用两个词来刻画:对决与分化。

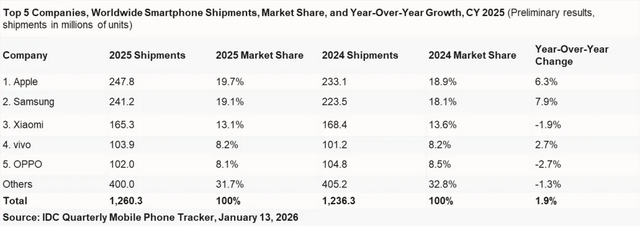

在大众市集,苹果和三星依然是十足的主角。左证IDC数据,大众市集举座竣事了1.9%的增长,总出货量加多到12.6亿台,其中,苹果和三星两大巨头诀别以2.48亿台(同比增长6.3%)和2.41亿台(同比增长7.9%)的出货量,所有拿走了近四成的份额,以及行业绝大部分的利润。

后三名的市集阐述分化明显。第三名小米出货1.65亿台,份额微降到13.1%。vivo出货量微涨2.7%,名次升至第四。OPPO出货量下滑2.7%,名次降至第五。vivo和OPPO的份额齐在8%足下。

2025年大众前五大手机厂商出货量及市集份额情况 图源 / IDC

比拟之下,中国市集更精彩,也更狰狞,座席完全变了。

2025年,中国智高东说念主机市集出货量2.85亿台,同比微降0.6%。在这个小幅下滑的“红海”市集中,一场热烈的王座之争正在献技。

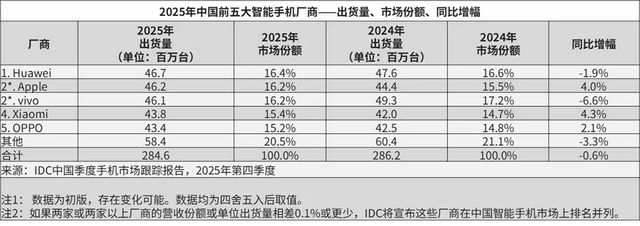

华为回来了:市集名次从2023年的第六,到2024年的第二,再到2025年,以4670万台的出货量、16.4%的市集份额,险胜苹果(出货4620万台,份额16.2%),时隔五年重返中国市集年度第一。

苹果稳守高端:诚然丢了年度冠军,但苹果在第四季度强势反弹,单季份额高达21.1%,可见在高端市集的敕令力。

“米OV”的模式则在重塑:vivo(出货4610万台,市集份额16.2%)从客岁的第一掉到了第三,但与华为、苹果的差距一经很小;小米(出货4380万台,份额15.4%)、OPPO(出货4340万台,市集份额15.2%)分列第四、第五。

图源 / IDC

举座复盘2025年,苹果、三星、华为的地位愈加领悟,小米、vivo、OPPO的份额则在被挤压,分化加重。

这场“对决”和“分化”背后的逻辑是什么?本文试图通过以下三个问题来切入:

华为和苹果的“王座之争”,到底争的是什么?

在巨头的夹缝中,vivo、小米、OPPO各自的得与失是什么?

2026年,在本钱风暴和技巧变量下,谁能活下来?

“华果”对决 ,四季度因素水岭

2025年的中国手机市集,主角非华为、苹果莫属。

这一年,是华为在应付外部挑战、供应链抓续复苏配景下的第一个好意思满财年,亦然苹果在中国市集际遇最大阻力的一年。最终,华为(出货4670万台)险胜苹果(出货4620万台),重夺中国市集年度销冠。

差距仅有50万台足下。

这十分于0.2%的市集份额,放在举座市集同比下滑0.6%的大环境中,任何眇小的上风齐祸患难得。追想2025年,这场对决可谓放诞升沉:

前三季度,是华为的“闪电战”。借着Mate 70系列、nova系列和Pura 80系列,整个大叫大进。至极是自后的Pura 80,出货量孝敬不大,但更大的价值在于,凭借影像上的冲破,从iPhone手里抢走了不仙女性用户和年青群体。华为前两季度的市集名次诀别是第二、第一。

此时处于新品空窗期的苹果,明显有些被迫,前两季的名次均是第五。

第三季度末,跟着9月份iPhone 17系列的发布,苹果打响“反击战”,战局初始扭转,苹果升到第二、华为降至第三。

诚然外界对iPhone 17的立异力度指摘不一,但此次苹果选择“加量不涨价”,容量升了,价钱没涨,Pro系列外不雅也变了,再加上品牌惯性和iOS生态的粘性,让它在第三季度末尾强势反弹。

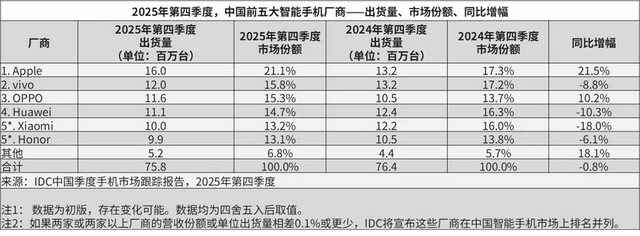

第四季度是临了的“肉搏战”,两边齐杀红了眼。华为拿出了Mate 80和折叠屏Mate X7,苹果陌生降价,撬动了不少抓币不雅望的滥用者。苹果全年出货4620万台手机,其中,第四季度卖出1600万台,市集份额飙到21.1%。华为该季度名次不息下降。

图源 / IDC

不外,最终看全年,华为如故凭借更丰富的居品线(直板+折叠)和品牌光环的加抓,守住了上风。

那么,华为为什么能赢?

自研麒麟芯片量产,是最大元勋。这就好比盖楼有了地基,Mate 70、Pura 80这些高端主力机供货稳了,华为才敢放开作为“出牌”。

鸿蒙生态的慢慢造就也功不成没。跟着HarmonyOS NEXT(纯血鸿蒙)加快商用,华为买通了手机、平板、车机和PC。这种“万物互联”的体验,正在成为用户选择华为、留在华为的要紧情理。

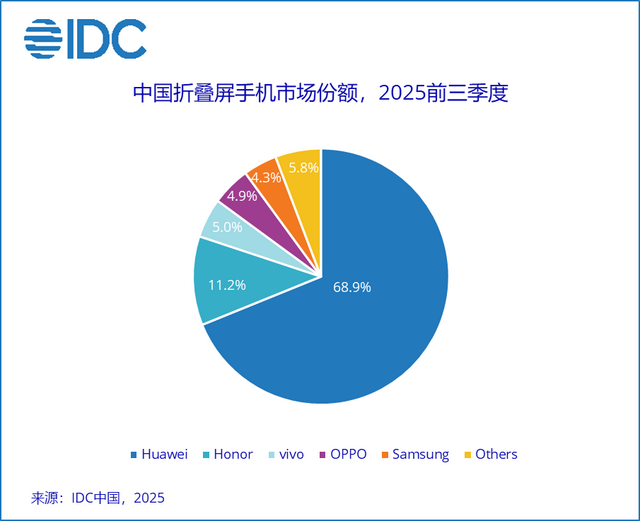

此外,折叠屏也阻遏冷落。2025年前三季度,华为在国内折叠屏手机市集中拿下了69%的市集份额。其他厂商,比如荣耀,份额唯有11%,vivo、OPPO等更是唯有个位数。

这意味着,在6000元+的超高端市集,每卖出10台折叠屏,就有7台是华为的。这对华为来说,既赚了里子(高利润),又赚了排场(品牌形象),让滥用者以为“华为比苹果更立异”。而苹果在折叠屏上的缺席,让它在这个细分鸿沟只可眼睁睁看着华为攻城略地。

图源 / IDC

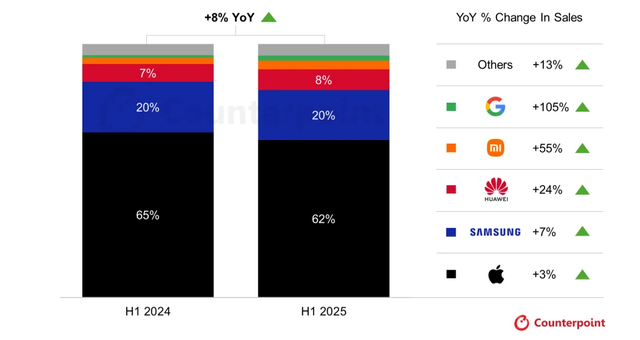

苹果诚然丢了第一,但在莫得折叠屏、AI功能滞后(国行版Apple Intelligence落地较晚)的情况下,依然能卖出4620万台,阐述iPhone的基本盘领悟,苹果的品招牌召力依然阻遏小觑。Counterpoint讲明败露,2025年上半年,苹果在大众600好意思元以上市集的份额,达到62%。

大众高端(>$600)智高东说念主机市集单元销量份额(按OEM)图 Counterpoint Research

2025年,华为拿了“全年第一”,苹果拿了“Q4冠军”。华为赢在了势头和立异,苹果赢在了根基和利润。更深脉络的壁垒,在于生态。华为的鸿蒙原生应用与苹果的iOS,正在成为锁定各私用户的护城河。

米OV的生涯战:高端遇阻与大众博弈

当华为和苹果在金字塔尖贴身肉搏时,vivo、小米、OPPO的日子过得奈何样?

谜底是:竞争空前热烈,各家齐在夹缝里求生涯。

IDC的数据最能阐述问题:2025年,vivo全年出货量同比跌了6.6%,是前五名里跌得最狠的;小米诚然全年微增4.3%,但第四季度径直暴跌18%,比华为跌幅还大;OPPO全年微增2.1%,变化不大。

淌若用一个字来概述这三家的2025年,诀别是:稳、冲、困。

vivo的阐述可以总结为“外升内降”:它在大众市集的份额稳定在8.2%,稳坐第四把交椅;但在国内大本营,名次从第一降至第三。

但深化看,诚然Q4出货量着落8.8%,但全年份额依然保管在16.2%,这阐述在华为和苹果的夹攻下,vivo诚然失去了年度冠军,但与华为(16.4%)和苹果(16.2%)还在一个竞争梯队。

vivo“稳”的原因,当然是国内市集“基本盘”领悟:iQOO(电竞)和Y系列(线下性价比)收拢了细分市集和下千里市集,X系列在中高端市集(4000-6000元)站住了。2025年上半年,vivo是4000-6000元价位段前三大厂商(华小v)中独一竣事份额增长的品牌,份额从8.8%提高至14%。

图源 / vivo企业官方微博

但vivo的隐忧也很明显:高端化天花板明显,大众化风险齐集:vivo在6000元以上的超高端市集缺少存在感,这径直浪漫了品牌溢价和利润空间;况且,vivo的大众增长咫尺依赖印度市集,地缘政事风险需要柔和。

综合多位受访者的不雅点,vivo的策略是驻防优于遑急。在行业赋闲期,靠着渠说念和机海战术能过得可以,但真到了行业巨变的时候,这种“求稳”可能会错失时会。

再看小米,它的要津词是“冲”,冲劲十足,抢庄牛牛app但高端化仍需死力。

小米手机大众出货量跌了1.9%,但名次稳定在第三,在国内,Q1靠着“国补”红利拿过第一,但潜力不及,全年排在第四。

小米的“得”,在于大众布局。在拉好意思、中东这些新兴市集,小米冲得很猛,名次齐是第二。这在一定进度上对消了国内市集的压力。

但小米的“失”也很明显:手机业务的高端化效果局限在国内市集,在大众市集仍依赖中低端机型。

在国内市集,小米手机ASP(平均售价)提高了,但大众举座ASP依然承压。举例,其2025年Q2智高东说念主机ASP同比下降2.7%,部分原因是在国外靠Redmi这些中低端机走量。这阐述,小米的高端化,在大众范围内还没完全立住。

不外,小米手里还有一张手牌:汽车业务。

当手机业务堕入瓶颈时,造车透顶调动了小米的估值逻辑,让小米的故事从一家“手机公司”,升级为“东说念主车家全生态”的科技平台。这是小米2025年最大的“得”。从这个角度看,小米手机的将来取决于一个更大的问题:它能否借助汽车业务在大众范围竣事可抓续的高端溢价?

OPPO的2025年,可以用一个“困”字来概述。它在大众和国内市集的名次齐是第五。

原因是多方面的:开端,往常的线下渠说念上风,正在被荣耀、小米等竞争敌手加快拓店所稀释;高端Find系列诚然口碑可以,但叫好不叫座,没能袭击成实打实的份额;在国外,主品牌下滑严重。

好音讯是,靠着Find X9系列,Q4出货量逆势增长了10.2%。这阐述OPPO具备打造爆款居品的潜力,算是为后续的救援得到了时机。为了齐集资源,提高效劳,OPPO于2026岁首启动了realme的总结与整合。

总结2025年,vivo、小米、OPPO齐在华为和苹果的夹缝中求生涯。这三家的得失阐述:以前那种靠单一市集大略单一模式(比如线下渠说念)躺赢的日子,透顶收尾了。

高端化是一场需要居品、品牌、渠说念全方针冲破的抓久战,任何短板齐在竞争中被飞速放大。小米在国内高端化上的告捷,无法短期间复制到大众市集,正源于这极少。vivo缺少超高端居品,OPPO的Find系列诚然居品力可以但品牌领略不及,亦然这个问题的体现。

2026年三大变量:存储涨价、折叠屏普及、AI手机爆发

淌若说2025年手机市集的要津词是“对决”与“分化”,那么2026年会是什么样?

谜底可能比遐想中严峻。险些整个的市集照料机构齐鄙人调预测,Counterpoint、IDC齐认为,2026年手机市集将由增转降,举座出货量预测下滑3%-4%。

不外,这不虞味着市齐集堕入参差。刚巧相背,2026年的总量会下降,但高端市集在膨胀;份额在再行分派,竞争门槛在大幅抬升——“本钱”与“技巧”,将成为足下战局的两大变量。

2026年,最大的“黑天鹅”来自存储芯片。

一句话总结:AI数据中心的建立雀跃,挤占了手机的产能。

为了知足高性能存储(如HBM、DDR5、LPDDR5)的爆发性需求,三星、SK海力士、好意思光等主要DRAM原厂已将产能优先歪斜给利润更高的管事器市集。这意味着滥用电子的存储芯片(通用型DRAM和NAND闪存)供应被严重挤压。而存储芯片的扩产周期长达18-24个月,这种短缺在短期内无法缓解。

驱散即是,从2025年下半岁首始,存储芯片市集插足了“超等牛市”。左证行业信息,16Gb DDR4内存的价钱在2025年9月已达到20好意思元,随后翻倍;DDR5价钱也冲破了10好意思元关隘,2025年Q3同比高潮172%。机构预测,这波涨价潮还充公尾,Q4涨40%-50%以后,2026年Q1再涨40%-50%,Q2还要不息高潮20%。

这敌手机厂商意味着什么?有供应链东说念主士对「定焦One」算了一笔账:

左证2025年底的市集本钱估算,64GB的NAND闪存5-8好意思元,4GB的DRAM内存17-20好意思元,存储芯片所有22-28好意思元,取中间值约25好意思元(约合180元东说念主民币)。按照上述涨幅推算,到2026年上半年,这部分本钱会涨到313元。假定其他物料本钱(如主芯片、败露屏、录像头模组等)不变,整机物料本钱将达到750元,再加上研发、营销、渠说念、税费,总本钱很可能向上1000元的售价。

论断是:千元机,险些莫得利润空间了。

为了保利润,厂商们唯有两条路:要么涨价,要么减配。IDC的数据印证了这一趋势。2026年,中国智高东说念主机市集的结构将发生明显变化,600好意思元以上市集份额将达到35.9%,同比增长5.4个百分点;而200好意思元以下市集份额将缩减4.3个百分点,达到20.0%。

本钱压力下,市集将加快分化。

{jz:field.toptypename/}高端市集不息闹热。苹果凭借浩瀚的采购限制,领有订价权;三星作为芯片制造商,优先保险我方;华为聚焦高端,通过自研芯片和生态对冲本钱。

小米、OPPO、vivo等品牌则濒临更严峻的挑战。据报说念,由于本钱压力,这些厂商已初始下调2026年的整机订单,部分机型下调幅度以致向上15%-20%。

在存量市集里找增量,高端化是独一前程。2026年将是各大厂商的“居品大年”,竞争将在以下三个战场伸开。

折叠屏,将从“玩物”形成“高端标配”。

高盛预测,2026年大众折叠屏手机浸透率将升至3.6%。最大的看点,是苹果的入局。左证最新的新机方针,苹果极有可能在2026年下半年,初度推出折叠屏iPhone,并与两款iPhone 18 Pro机型组周详新的高端居品矩阵。一朝苹果下场,将催化应用生态的完善,并带动供应链本钱的优化。

华为也严阵以待,储备了“阔折叠”、“三折屏”等多形态有缱绻,试图在立异层面保抓开端;三星则将在Galaxy S26系列上应用无折痕OLED面板等技巧,巩固其先发上风。

2026年还将是AI手机的“普及年”。

IDC预测,2026年中国新一代AI手机出货量将达1.47亿台,占举座市集的53%。AI手机不再是镌脾琢肾的“语音助手”,而是深化操作系统的智能体(Agent)。

这场干戈的中枢,是“进口”之争。手机厂商想通过OS级的AI,把流量分发权夺回来;互联网巨头想守住我方的APP围墙。华为的HarmonyOS Next和苹果的Apple Intelligence,将是这场干戈的主角。

咱们将看到更多像“豆包”这么的搅局者,倒逼手机厂商加快进化,想考若何将AI智商与自身系统更深度地聚会,幸免沦为纯正的硬件渠说念。

单一的手机硬件竞争已波及天花板,将来的竞争,是生态对生态。

岂论是华为的“鸿蒙生态”、苹果的iOS,如故小米的“东说念主车家全生态”,本色齐是在构建一个让用户难以离开、高转换本钱的体验闭环。这在存量市集中的价值,将远超硬件自己的利润。2026年,这些厂商会不息拼生态的完善度与协同领会度。

从各家一经曝光的新机方针中,咱们可以更领会地看到:苹果将更多资源歪斜于高端市集;华为欺诈本钱上风,准备对中高端市集进行“降维打击”;荣耀聚焦AI,小米则把宝押在了“东说念主车家”生态上。

结语

当今,咱们可以尝试预测2026年的手机市集:总量缓慢,利润齐集,技巧定存一火。

关于滥用者而言,好音讯是技巧会更酷,体验会更智能;坏音讯是,换机的本钱可能会变高。千元机越来越少,旗舰机价钱走高。

关于身处其中的厂商来说,本钱压力与技巧立异门槛将加快中小出清,市集份额进一步向苹果、三星、华为、小米、vivo、OPPO等头部企业齐集。中国市集的竞争尤为热烈,前五名份额差距极小,任何计谋无理齐可能导致市集洗牌。

那些领有品牌溢价智商、生态协同智商,与中枢供应商深度绑定或相枢纽元器件计谋储备或自研智商的厂商,将享受更高的订价权和利润空间。苹果、三星、华为就属于这一类。

其他厂商则濒临更大的逆境,被迫在“提价丢份额”和“保管价钱亏利润”之间寻求均衡。有些厂商选择了前者,不息向高端冲击;有些厂商选择了后者,被迫缩减产能。

硬汉会更强,弱者会更弱。谁能扛住存储涨价的本钱压力?谁能通过折叠屏、AI等形态立异竣事信得过的高端化?谁能构建起跨诱骗、跨场景的生态闭环?2026年的手机市集最终会归结为这三个问题。

*题图来源于pexels。